No complexo mundo da tributação brasileira, cada detalhe importa, e um dos elementos-chave neste cenário é o Código de Situação Tributária (CST) do IPI. Este código, que é essencial para a gestão fiscal das empresas, classifica a tributação que incide sobre cada produto ou serviço, sendo, portanto, fundamental para a correta recolha de impostos. Neste post, vamos mergulhar profundamente na estrutura do CST IPI, explorar sua importância para a gestão fiscal e entender como ele afeta o consumidor.

Considerações iniciais

- Somente empresas do Regime Normal (CRT=3) industriais ou equiparadas deverão ter um cuidado extra com este cadastro e estas empresas é que irão utilizar as alíquotas de IPI específicas;

- Se as CST´s forem configuradas de forma incorreta a emissão de Cupom Fiscal, Nota Fiscal e também o lançamento de documentos será prejudicada;

- Os indicadores de “Com incidência do Impostos – Créditos/Débitos” e demais indicados do cadastro de CST do IPI somente permitirão edição pelo usuário da Mestre. O Usuário do sistema comum, mesmo sendo administrador, não poderá alterar os indicadores;

- Não utilizar a guia carimbos do cadastro de CST. A utilização de um carimbo depende de uma série de fatores para ser aplicado e geralmente expressa uma Lei, protocolo, ou situação na qual aquele produto se encontra em determinado momento. Portanto, quando for necessário configurar algum carimbo vinculem ele a NCM, CFOP ou ao próprio produto.

Cadastro de Código da Situação Tributária do IPI

A finalidade do CST é descrever, de forma objetiva, qual a tributação do IPI que está sendo aplicada sobre o produto nas operações que os contribuintes do imposto realizar, qual sejam:

- Normal;

- Alíquota zero;

- Isenta;

- Não tributada;

- Imune;

- Suspenso; ou

- Outras.

CST é a sigla para Código de Situação Tributária. Esses códigos foram instituídos para identificar o regime de cálculo da tributação a que a mercadoria está sujeita e a operação praticada. Neste conteúdo, apresentamos a tabela a ser utilizada para o imposto IPI (Imposto sobre Produto Industrializado).

Os contribuintes do Imposto sobre Produtos Industrializados (IPI) obrigados à Escrituração Fiscal Digital (EFD) e à emissão de Nota Fiscal Eletrônica (NF-e) devem informar o Código de Situação Tributária (CST) do IPI nas operações que realizarem nos campos próprios dos respectivos arquivos XML.

A Receita Federal do Brasil (RFB) pode, a seu critério, utilizar o CST/IPI em outras obrigações acessórias para padronização na prestação ou na manutenção de informações relativas às operações em que os contribuintes participem. Neste roteiro, apresentaremos a todas as tabelas de CST/IPI divulgadas (revogadas e vigentes) pela RFB até a data atual. Daremos ênfase à Instrução Normativa RFB nº 1.009/2010 da Receita Federal, que traz a última tabela divulgada por este órgão fiscalizador.

A Estrutura do CST IPI

O CST IPI é um código composto por dois dígitos. O primeiro dígito tem o papel de indicar a origem da mercadoria, que pode ser nacional ou estrangeira. Já o segundo dígito desempenha a função de representar a tributação do IPI, podendo indicar se o produto é tributado, isento, não tributado, entre outras situações. Esta estrutura, embora aparentemente simples, é de grande relevância. Isso porque ela possibilita a correta classificação fiscal do produto, o que garante o correto recolhimento do IPI. A compreensão de cada elemento deste código é, portanto, crucial para a correta tributação.

Base Legal: Ajuste Sinief nº 5/2005; Ajuste Sinief nº 2/2009; e; Anexo Único, Tabela I da IN RFB nº 1.009/2010

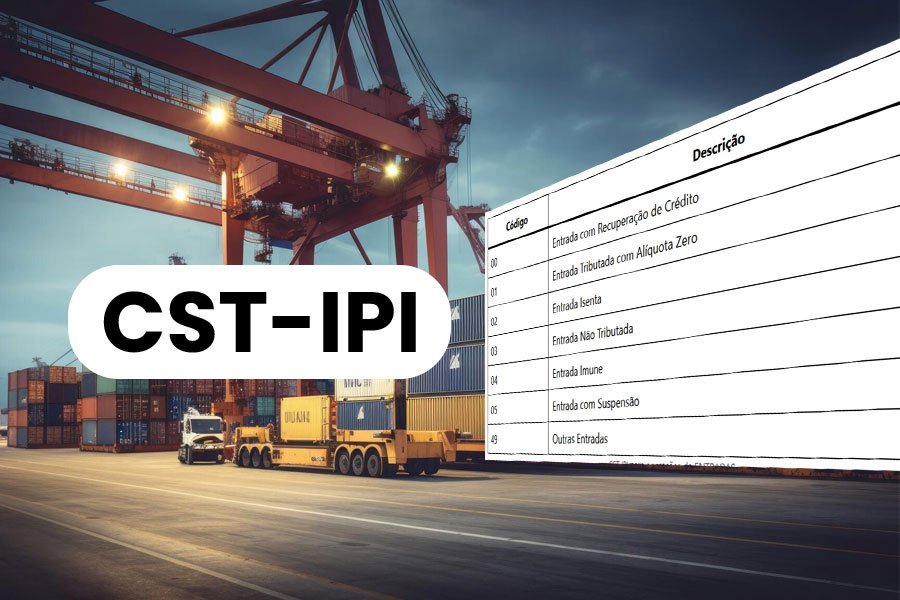

Tabela CST IPI para operações de ENTRADAS:

| Código | Descrição |

|---|---|

| 00 | Entrada com Recuperação de Crédito |

| 01 | Entrada Tributada com Alíquota Zero |

| 02 | Entrada Isenta |

| 03 | Entrada Não Tributada |

| 04 | Entrada Imune |

| 05 | Entrada com Suspensão |

| 49 | Outras Entradas |

CST IPI ENTRADAS

Os CSTs para a entrada de produtos e mercadorias são:

CST IPI – 00 – Entrada com recuperação de crédito

Utilizado nas entradas de matéria-prima, produto intermediário e material de embalagem por estabelecimentos industriais, produtos e bens de produção para estabelecimentos equiparados à indústria, desde que a entrada confira crédito ao estabelecimento que recebe o documento fiscal e que o objeto de entrada tenha alíquota do IPI maior do que zero.

CST IPI – 01 – Entrada tributada com alíquota zero

Utilizado nas entradas de matéria-prima, produto intermediário e material de embalagem por estabelecimentos industriais, produtos e bens de produção para estabelecimentos equiparados à indústria, desde que a entrada confira crédito ao estabelecimento que recebe o documento fiscal e que o objeto de entrada tenha alíquota do IPI igual a zero.

CST IPI – 02 – Entrada isenta

Para as operações de aquisição por contribuintes, em que o produto é isento do imposto, por regime especial ou pela isenção prevista no artigo 54 do RIPI/2010.

CST IPI – 03 – Entrada não tributada

Para as operações com produtos com anotação NT (não tributado) na Tabela do IPI, Decreto 7.660/2011.

CST IPI – 04 – Entrada imune

Para as operações onde o produto é imune de IPI, produtos do artigo 18 do RIPI/2010. Exemplos: livros, jornais, periódicos e o papel destinado à impressão dos mesmos.

CST IPI – 05 – Entrada com suspensão

Utilizado nas operações amparadas por regime especial e as constantes nos artigos 43 a 48 do RIPI/2010. Exemplos: exportação indireta e produtos da Lei 10.637/2002.

CST IPI – 49 – Outras entradas

Utilizado nas operações em que há emissão de dois documentos fiscais, onde um é tributado e outro não. Exemplos: venda à ordem ou venda com entrega futura.

| Código | Descrição |

|---|---|

| 50 | Saída Tributada |

| 51 | Saída Tributável com Alíquota Zero |

| 52 | Saída Isenta |

| 53 | Saída Não Tributada |

| 54 | Saída Imune |

| 55 | Saída com Suspensão |

| 99 | Outras Saídas |

CST IPI SAÍDAS

Os CSTs para a saídas de produtos e mercadorias são:

CST IPI – 50 – Saída tributada

Utilizado nas saídas de produtos sujeitos ao imposto, seja por industrialização no estabelecimento ou adquirido em operação que traga a equiparação industrial ao emitente, sendo a alíquota do imposto maior do que zero na Tabela do IPI.

CST IPI – 51 – Saída tributável com alíquota zero

Utilizado nas saídas de produtos ao imposto, seja por industrialização no estabelecimento ou adquirido em operação que traga a equiparação industrial ao emitente, sendo a alíquota do imposto igual a zero na Tabela do IPI.

CST IPI – 52 – Saída isenta

Para as operações de saída, em que o produto é isento do imposto, por regime especial ou pela isenção prevista no artigo 54 do RIPI/2010.

CST IPI – 53 – Saída não tributada

Para as operações com produtos com anotação NT (não tributado) na Tabela do IPI, Decreto 7.660/2011.

CST IPI – 54 – Saída imune

Para as operações onde o produto é imune de IPI, produtos do artigo 18 do RIPI/2010. Exemplos: livros, jornais, periódicos e o papel destinado à impressão dos mesmos.

CST IPI – 55 – Saída com suspensão

Utilizado nas operações amparadas por regime especial e as constantes nos artigos 43 a 48 do RIPI/2010. Exemplos: produtos recebidos com fim específico de exportação e saída de produtos para beneficiários da Lei 10.637/2002.

CST IPI – 99 – Outras saídas

Utilizado nas operações em que há emissão de dois documentos fiscais, onde um é tributado e outro não. Exemplos: venda à ordem ou venda com entrega futura.

Somente empresas do Regime Normal (CRT=3) industriais ou equiparadas deverão ter um cuidado extra com este cadastro e estas empresas é que irão utilizar as alíquotas de IPI específicas;

Se as CST´s forem configuradas de forma incorreta a emissão de Cupom Fiscal, Nota Fiscal e também o lançamento de documentos será prejudicada;

Os indicadores de “Com incidência do Impostos – Créditos/Débitos” e demais indicados do cadastro de CST do IPI somente permitirão edição pelo usuário da Mestre. O Usuário do sistema comum, mesmo sendo administrador, não poderá alterar os indicadores;

Não utilizar a guia carimbos do cadastro de CST. A utilização de um carimbo depende de uma série de fatores para ser aplicado e geralmente expressa uma Lei, protocolo, ou situação na qual aquele produto se encontra em determinado momento. Portanto, quando for necessário configurar algum carimbo vinculem ele a NCM, CFOP ou ao próprio produto.

Você pode gostar de ler: Crédito tributário: O que é, como se constitui e quais os lançamentos existentes

CST IPI simples nacional

O Simples Nacional é um regime tributário diferenciado, criado com o objetivo de simplificar o pagamento de impostos pelas micro e pequenas empresas brasileiras. Ele veio como uma alternativa aos complexos sistemas tributários brasileiros, proporcionando uma forma mais simples e menos onerosa de lidar com as obrigações fiscais.

No entanto, mesmo com a simplificação, é necessário entender alguns aspectos e códigos importantes, como o Código de Situação Tributária (CST) do IPI. Esse código, ainda que presente em um sistema simplificado como o Simples Nacional, é essencial para a correta classificação e tributação dos produtos. Neste post, vamos mergulhar no universo do CST IPI no contexto do Simples Nacional, discutindo sua estrutura, relevância para a gestão fiscal e seu impacto no consumidor.

| CST | Operação (Entrada/Saída) | Incidência do Imposto |

| 00 – Entrada com Recuperação de Crédito | Entrada | Sim |

| 01 – Entrada Tributada com Alíquota Zero | Entrada | Não |

| 02 – Entrada Isenta | Entrada | Não |

| 03 – Entrada não Tributada | Entrada | Não |

| 04 – Entrada Imune | Entrada | Não |

| 05 – Entrada com Suspensão | Entrada | Não |

| 49 – Outras Entradas | Entrada | Depende |

| 50 – Saída Tributada | Saída | Sim |

| 51 – Saída Tributada com a Alíquota Zero | Saída | Não |

| 52 – Saída Isenta | Saída | Não |

| 53 – Saída não Tributada | Saída | Não |

| 54 – Saída Imune | Saída | Não |

| 55 – Saída com suspensão | Saída | Não |

| 99 – Outras saídas | Saída | Depende |

A Importância do CST IPI para a Gestão Fiscal

O CST IPI assume um papel de grande importância para a gestão fiscal de uma empresa. Por meio deste código, é possível identificar de forma precisa as obrigações tributárias do IPI para cada produto. Isso permite uma gestão fiscal eficiente, com o recolhimento correto deste imposto. A correta aplicação do CST IPI é um dos elementos-chave para evitar problemas com a fiscalização, prevenindo a empresa de possíveis multas e penalidades. Ignorar ou aplicar incorretamente o CST IPI pode desencadear uma série de problemas fiscais e comprometer seriamente a saúde financeira da empresa. Portanto, é vital que as empresas tenham um entendimento aprofundado deste código e apliquem-no corretamente.

O Impacto do CST IPI no Consumidor

Embora o CST IPI seja primordialmente voltado para a gestão fiscal das empresas, ele também tem relevância para o consumidor. Isso ocorre porque o IPI que incide sobre um produto afeta diretamente o seu preço final. Portanto, o CST IPI tem influência direta no quanto pagamos por um item no nosso dia a dia. Ainda que indiretamente, este código desempenha um papel importante na economia doméstica e no poder de compra do consumidor. Consequentemente, as mudanças na tributação, refletidas pelo CST IPI, podem afetar o preço dos produtos e, por extensão, o orçamento do consumidor.